Le Dame Schools – Regole per detrarre o dedurre una donazione

E’ il momento giusto per fare una donazione a Le Dame Schools – APS

Scuola d’arte visiva gratuita

Puoi donare inviando un bonifico (detraibili/deducibili)

Banco BPM -Lucca AG.7

Intestato a “Le Dame Schools – APS”

Codice swift: BAPPIT21P96

Codice IBAN: IT30E0503413709000000004193

Puoi donare con carta di credito/debito tramite PayPal anche se non hai Paypal e senza doverti iscrivere, per una transazione crittografata con sicurezza massima garantita. (detraibili/deducibili)

O tramite il QRcode (detraibili/deducibili)

Puoi donare con un account PayPal a info@ledameschools.com

Puoi donare consegnando a mano in contanti, (non detraibili/deducibili) contattaci

Puoi destinare il 5X1000

Codice Fiscale da inserire 92070690463

Bisogna chiarire, innanzi tutto, che la scelta di devolvere il 5 per mille è assolutamente volontaria e non obbligatoria, e che per il contribuente non genera un maggior esborso, in quanto l’importo del 5 per mille viene scorporato dall’IRPEF a debito già dovuta.

Anche quest’anno, in sede di dichiarazione dei redditi, che sia il modello Redditi Persone Fisiche o il modello 730 o semplicemente il modello CU, troveremo un allegato con sei riquadri in cui indicare il codice fiscale dell’ente a cui vogliamo versare il nostro 5 per mille e lo spazio per apporre la nostra firma. La mancanza di una delle due indicazioni rende nulla la nostra intenzione di versare il 5 per mille, che rimarrà quindi nelle casse dello Stato.

Facciamo quindi attenzione a riportare con correttezza il codice fiscale dell’ente che vogliamo favorire e non dimentichiamoci di firmare.

Gli enti del Terzo settore elenco per il 5×1000 2024

Si ricorda che in tale elenco sono contenuti solamente gli Ets che si sono iscritti al 5 per mille per l’edizione 2024 e non anche tutti gli altri enti del Terzo settore già accreditati al beneficio nei precedenti esercizi (quindi fino al 2023, compreso): questi ultimi sono infatti contenuti nell’elenco permanente 2024, anch’esso pubblicato nei giorni scorsi nella sezione dedicata del sito ministeriale.

Donazione

Novità sulle erogazioni liberali in natura

Il 30 gennaio 2020 è stato pubblicato in Gazzetta Ufficiale il decreto del 28 novembre 2019 “Erogazioni liberali in natura a favore degli enti del Terzo settore” con interessanti novità per le organizzazioni non profit. In questa pagina troverai tutte le novità.

Quali sono le agevolazioni fiscali per le donazioni delle aziende?

Le agevolazioni fiscali per le donazioni delle aziende possono essere di diverso tipo. Le aziende possono dedurre l’importo donato senza limite assoluto ma entro il 10% del reddito complessivo dichiarato (senza il limite dei 70.000 euro, come precedentemente previsto). Inoltre, sempre nel limite del 10%, nel caso in cui la deduzione superi il valore del reddito complessivo dichiarato al netto di altre deduzioni, la parte di deduzione non goduta può essere riportata nelle dichiarazioni successive, fino al quarto periodo d’imposta successivo (esempio, una donazione effettuata nel 2018 può essere scontata persino fino al 2023).

Per l’azienda donatrice, l’erogazione liberale segue il principio di cassa.

Quali sono le agevolazioni fiscali per le donazioni delle persone fisiche?

Le agevolazioni fiscali per le donazioni delle persone fisiche sono di due tipologie. Le persone fisiche possono infatti scegliere se:

- detrarre l’importo (per un massimo di 30.000 euro di donazione) al 30%, oppure

- dedurre l’importo donato senza limite assoluto ma entro il 10% del reddito complessivo dichiarato.

Tra tutti gli enti, le Organizzazioni di Volontariato possono inoltre far applicare ai propri donatori una detrazione del 35%, sempre per un massimo di 30.000 euro di donazione.

Tra detrazione e deduzione si può affermare che chi ha un reddito maggiore di 30.000 euro ha maggior convenienza a dedurre. Si consideri il fatto che sarà la persona a scegliere quando compilerà la dichiarazione dei redditi del 2019 se applicare la deduzione o la detrazione: come per le aziende, in caso di applicazione della deduzione sarà possibile per il contribuente portare alle dichiarazioni future la parte di deduzione non goduta.

Le erogazioni liberali in natura

Grazie al decreto 28 novembre 2019 “Erogazioni liberali in natura a favore degli enti del Terzo Settore”, le agevolazioni fiscali descritte nei precedenti paragrafi si applicano anche alle erogazioni liberali in natura, quindi di beni mobili e immobili. Non sono ammesse al beneficio le donazioni effettuate a favore di Imprese sociali costituite in forma di società.

Il decreto definisce anche le modalità di calcolo del valore dei beni oggetto delle detrazioni o deduzioni:

- generalmente il valore del bene è calcolato in base al valore normale, quindi ai sensi del TUIR (art. 9), “il prezzo o corrispettivo mediamente praticato per i beni e i servizi della stessa specie o similari, in condizioni di libera concorrenza e al medesimo stadio di commercializzazione, nel tempo e nel luogo in cui i beni o servizi sono stati acquisiti o prestati, e, in mancanza, nel tempo e nel luogo più prossimi”;

- nel caso di bene strumentale il valore della detrazione o della deduzione è determinato con riferimento al residuo valore fiscale all’atto del trasferimento;

- nel caso della cessione dei beni e delle prestazioni dei servizi oggetto dell’attività dell’impresa o di materie prime e sussidiarie, di semilavorati e di altri beni mobili, la detrazione o deduzione è calcolata con riferimento al minore tra il valore normale e il valore delle rimanenze finali (art. 92 del TUIR):

- nel caso in cui il valore del bene non sia oggettivamente determinabile o superi i 30.000 euro è obbligatoria una perizia giurata che attesti il valore.

Per ottenere le detrazioni o deduzioni fiscali la donazione deve essere accompagnata da un atto scritto in cui:

- il donatore descrive i beni donati, indica i relativi valori e, nel caso, allega la perizia giurata;

- l’ente beneficiario si impegna ad utilizzare direttamente i beni ricevuti per le attività statutarie.

Cosa cambia alle agevolazioni fiscali con l’introduzione del RUNTS?

Quando il RUNTS (Registro Unico Nazionale del Terzo Settore) sarà operativo, le stesse agevolazioni varranno per chi dona agli Enti del Terzo Settore che saranno iscritti nel Registro Unico Nazionale del Terzo Settore. Le agevolazioni per le erogazioni liberali in natura non si applicano se il beneficiario della donazione è un’Impresa Sociale costituita in forma di società.

Riferimenti di legge sulle agevolazioni fiscali delle donazioni

EROGAZIONI LIBERALI

Tutti gli sconti in dichiarazione

Erogazioni liberali in denaro o natura a favore delle ONLUS, delle associazioni di promozione sociale e degli altri ETS iscritti nel RUNTS (Rigo E8/E10, cod. 71) Art. 83, comma 1, primo periodo, del decreto legislativo 3 luglio 2017, n. 117

Limiti di detraibilità

La detrazione è calcolata su un importo non superiore a euro 30.000.

Con il decreto interministeriale 28 novembre 2019 sono state individuate le tipologie di beni in

natura che danno diritto alla detrazione e sono stati stabiliti i criteri e le modalità di valorizzazione

delle liberalità in natura effettuate a partire dal 2020.

In particolare, l’art. 3 del citato d.m. stabilisce che la detrazione spettante è calcolata sulla base del

valore normale del bene oggetto di donazione, determinato ai sensi dell’art. 9 del TUIR.

Qualora il valore della cessione, singolarmente considerata, sia superiore ad euro 30.000, ovvero,

nel caso in cui, per la natura dei beni, non sia possibile desumerne il valore sulla base di criteri

oggettivi, il donatore deve acquisire una perizia giurata che attesti il valore dei beni donati, recante

data non antecedente a novanta giorni il trasferimento del bene.

L’importo deve comprendere le erogazioni indicate con il codice 71 nella CU 2023 (punti da 341 a

352).

Modalità di pagamento

L’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di

pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 (carta di debito, carte di credito, carte

prepagate, assegni bancari e circolari). La detrazione non spetta per le erogazioni effettuate in

contanti.

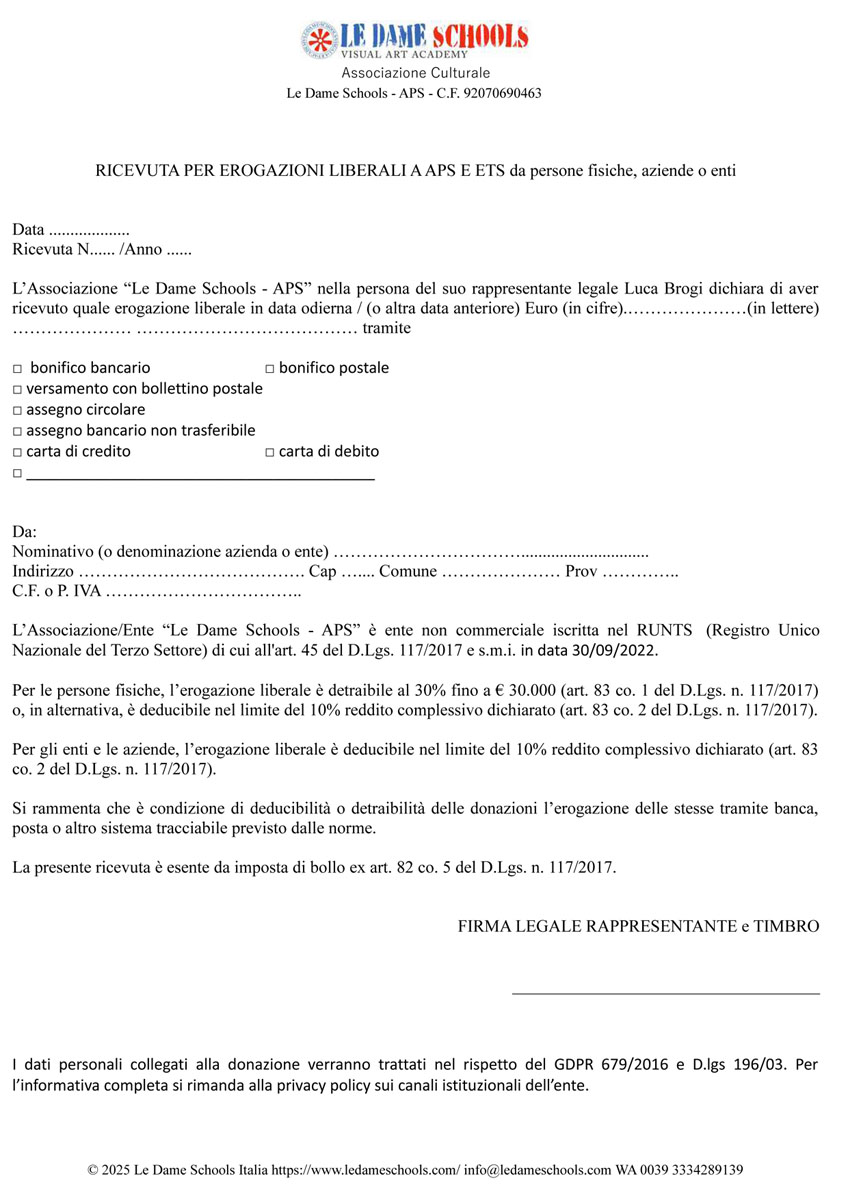

Documentazione da controllare e conservare

Il sostenimento dell’onere è documentato dalla ricevuta del versamento bancario o postale ovvero,

in caso di pagamento con carta di credito, carta di debito o carta prepagata, dall’estratto conto della

società che gestisce tali carte.

Nel caso di pagamento con assegno bancario o circolare ovvero nell’ipotesi in cui dalla ricevuta del

versamento bancario o postale o dall’estratto conto della società che gestisce la carta di credito, la

carta di debito o la carta prepagata non sia possibile individuare il soggetto beneficiario

dell’erogazione liberale, il contribuente deve essere in possesso della ricevuta rilasciata a suo favore

dal beneficiario dalla quale risulti, inoltre, la modalità di pagamento utilizzata.

Occorre, inoltre, che dalla documentazione attestante il versamento sia possibile individuare il

carattere di liberalità del pagamento. Pertanto, è necessario che la natura di liberalità del versamento risulti dalla ricevuta del versamento bancario o postale, dall’estratto conto della società che gestisce

le carte di credito, di debito o prepagate ovvero sia indicata dalla ricevuta rilasciata dal beneficiario.

Tipologia

Erogazioni liberali a favore delle ONLUS, delle associazioni di promozione sociale e degli altri ETS iscritti nel RUNTS

Documenti

- Ricevuta del versamento bancario o postale da cui risulti anche il

beneficiario - In caso di pagamento con carta di credito, carta di debito o carta

prepagata, estratto conto della banca o della società che gestisce

tali carte da cui risulti anche il beneficiario - Nel caso di pagamento con assegno bancario o circolare ovvero

nell’ipotesi in cui dalla ricevuta del pagamento effettuato con le

modalità in precedenza definite non sia possibile individuare uno

degli elementi richiesti, ricevuta rilasciata dal beneficiario dalla

quale risultino anche il donante e la modalità di pagamento

utilizzata - Dalle ricevute deve risultare il carattere di liberalità del

pagamento - Per i beni in natura, documentazione attestante il valore normale

del bene (listini, tariffari o mercuriali, perizia, ecc.),e ricevuta del

donatario che contenga la descrizione analitica e dettagliata dei

beni donati con l’indicazione dei relativi valori

Si ricorda che la spettanza delle suddette detrazioni e deduzioni è subordinata, tra l’altro,

all’iscrizione degli enti del Terzo Settore (ETS), a favore dei quali è effettuata l’erogazione liberale,

nel Registro Unico Nazionale del Terzo settore (RUNTS)

“LE DAME SCHOOLS – APS” è iscritta al RUNTS.

L’attestato Fiscale

La tua generosità sarà ripagata, al momento della dichiarazione dei redditi. Le Dame Schools – APS ti invierà l’attestato fiscale con l’elenco delle donazioni che hai effettuato nell’anno precedente, al momento della dichiarazione dei redditi lo presenterai per le agevolazioni.

Fruizione del credito d’imposta nella dichiarazione dei redditi

Dove vanno scritti in dichiarazione dei redditi gli importi delle donazioni effettuate?

In base alla categoria contribuente di appartenenza, l’ammontare delle erogazioni liberali va riportato nelle specifiche sezioni dei modelli utilizzati per la Dichiarazione dei redditi come di seguito descritto.

PERSONE FISICHE

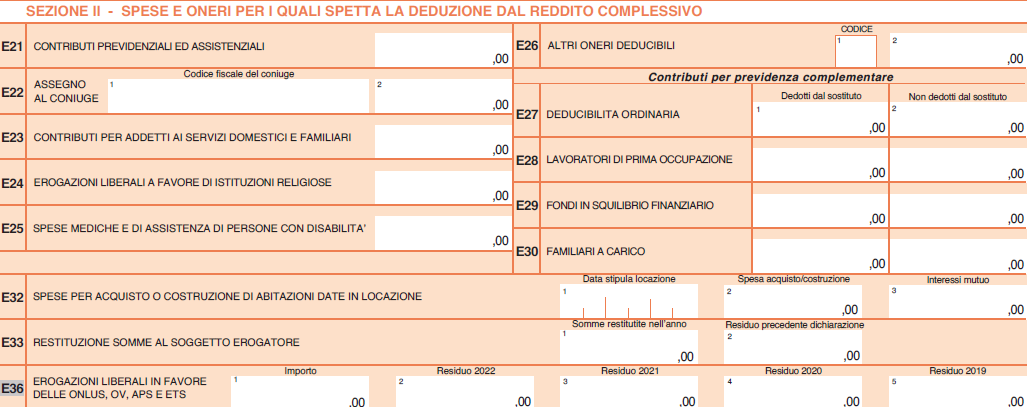

Rigo E36 del Modello 730: erogazioni liberali agli enti

Le erogazioni di cui si tratta vanno indicate nel rigo E36 nel Modello 730/2024.

La scelta tra detrazione e deduzione a volte è lasciata al contribuente, il quale potrà scegliere secondo un calcolo di mera convenienza fiscale.

Le principali liberalità deducibili dal reddito complessivo Irpef sono in favore:

- di enti religiosi: con il limite massimo di 1.032,91 euro;

- di paesi in via di sviluppo (per il tramite di Onlus o ONG): nella misura massima del 2% del reddito complessivo;

- di Onlus e altri enti del terzo settore: nel limite del minore importo tra 70.000 euro e il 10% del reddito complessivo;

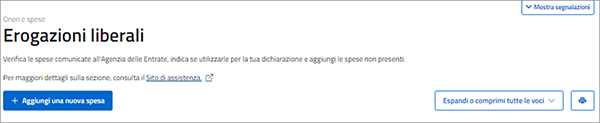

La tua dichiarazione precompilata

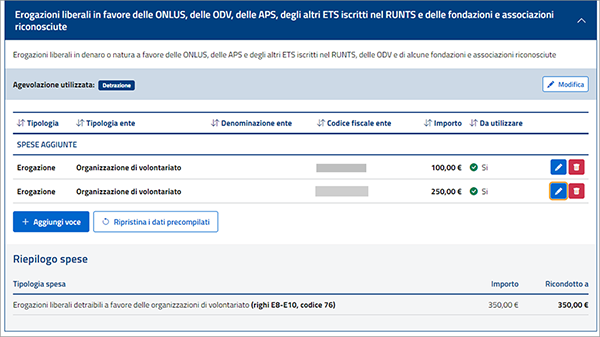

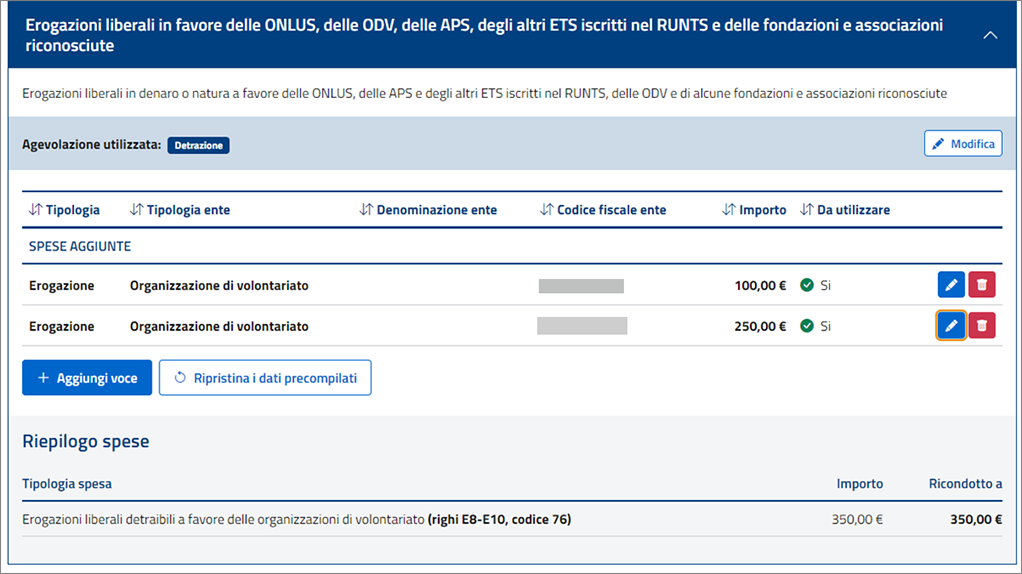

Premendo il tasto “Aggiungi una nuova spesa” Erogazione liberale

Nel campo “tipologia ente” devi indicare la natura dell’ente del Terzo settore beneficiario dell’erogazione che hai effettuato.

- Associazione di promozione sociale e altri enti iscritti al RUNTS

Anche il codice fiscale dell’ente, l’importo dell’erogazione e l’agevolazione scelta sono dati obbligatori.

Una volta inserite le erogazioni liberali, nel riepilogo troverai l’importo totale delle erogazioni che verrà inserito in dichiarazione.

{kind=link}

Selezionando il pulsante “Modifica” di fianco alla descrizione dell’agevolazione utilizzata, puoi scegliere se portare in detrazione o in deduzione le tue erogazioni.

– Le persone fisiche che esercitano attività d’impresa possono compilare la sezione I del quadro RU del modello Redditi PF inserendo il codice credito A3 al Rigo RU1 col.1.

ENTI NON COMMERCIALI

Il credito spettante viene indicato nella dichiarazione dei redditi dell’ENC al quadro RU del modello Redditi Enti non commerciali ed equiparati (inserire il codice credito A3), ripartito in tre quote annuali di pari importo.

IMPRESE

Il credito spettante viene indicato nella dichiarazione dei redditi dell’impresa al quadro RU sezione 1 del modello Redditi SC (inserire il codice credito A3), ripartito in tre quote annuali di pari importo

730 precompilato: trasmissione all’AdE dei dati riguardanti le erogazioni liberali agli enti del Terzo Settore

Trasmissione facoltativa o obbligatoria

A partire dall’anno 2022 l’invio è obbligatorio solo se chi riceve la donazione ha un bilancio con entrate superiori a 220.000 euro, in tutti gli altri casi l’invio è facoltativo.

Quest’anno il termine per l’invio (obbligatorio o facoltativo) è il 16 marzo con riferimento ai dati dell’anno precedente.

Tra i soggetti interessati alla comunicazione vi sono le Onlus, le Aps (associazioni di promozione sociale) e le fondazioni attive nel campo della valorizzazione dei beni di interesse storico e della ricerca scientifica

La comunicazione conterrà i dati anagrafici (codice fiscale) del donante e l’importo donato versato con mezzi tracciabili.

Quindi le donazioni effettuate in contanti non vanno indicate.

Modalità di trasmissione

La comunicazione va effettuata utilizzando il servizio telematico Entratel o Fisconline, in relazione ai requisiti da essi posseduti per la trasmissione telematica delle dichiarazioni, utilizzando i software di controllo e di predisposizione dei file messi a disposizione gratuitamente dall’Agenzia delle Entrate. Gli enti possono avvalersi anche degli intermediari abilitati (D.P.R. n. 322/1998, articolo 3, commi 2-bis e 3).

Per maggiori informazioni contattateci info@ledameschools.com.

Come fare un lascito solidale

Un lascito ad Le Dame Schools è un atto di generosità che varca i limiti della nostra vita e rende eterni i valori in cui crediamo. Un lascito solidale infatti, piccolo o grande che sia, sarà un contributo importante per tutte le persone con sclerosi multipla.

Scegliere di fare un lascito solidale ad Le Dame Schools è più semplice di quanto pensi:

Per inserire Le Dame Schools all’interno del proprio testamento è bene inserire i dati identificativi di “Le Dame Schools – APS” – C.F. 92070690463 Via Romana Ovest 175/P Porcari LU . Per avere tutte le informazioni corrette sulle modalità e per avere maggiori informazioni su attività e progetti è possibile contattare l’Associazione:

Per qualsiasi dubbio puoi contattare il nostro referente: Luca Brogi info@lucabrogi.com

Scegliere in base alle proprie necessità la tipologia di testamento. Per il testamento olografo, ad esempio, è sufficiente che sia scritto, datato e sottoscritto interamente a mano dal testatore. Laddove necessario, per essere certi che la redazione del testamento sia in linea con il rispetto delle quote e della normativa vigente, è bene avvalersi della consulenza di un professionista, il notaio.

Condividere, laddove lo si ritenga opportuno, le scelte con i propri familiari e gli altri beneficiari del testamento.

Condividere, laddove lo si ritenga opportuno, il testamento o le informazioni su dove è conservato anche con l’Associazione, in modo da ridurre i rischi di smarrimento.

E’ il momento giusto per iscriversi al Le Dame Schools

Associazione culturale – Arte Visiva gratuita

Le nostre iniziative sono indirizzate al coinvolgimento, “far parte” di una comunità nel suo significato più alto: significa vivere di solidarietà, di amicizia, di scambio, ma anche di innovazione e cambiamento.

Ti aspettiamo!

ISCRIVITI ALL’ASSOCIAZIONE

Vai alla pagina ledameschools.com/le-dame-schools-iscrizione-socio/

Puoi aiutarci:

1. seguendo le nostre pagine sui social network

L’Associazione nasce al fine di promuovere attività aventi lo scopo di promuovere la cultura come incontro creativo-espressivo e come fruizione ricreativa delle arti, promuovere un utilizzo sano e creativo del tempo libero e dell’intrattenimento, promuovere l’incontro e il confronto tra le persone, nel pieno rispetto e libertà dei soci.

Corso gratuito di Arte Visiva – Scuola gratuita di Fotografia – Corso gratuito di cinema